Il Reverse Charge IVA identifica il meccanismo dell'inversione contabile, in base al quale il fornitore emette la fattura senza addebito dell'IVA, indicando il riferimento normativo che ne giustifica l'applicazione (art. 17 del DPR 633/1972). L'acquirente è invece tenuto a integrare la fattura ricevuta applicando l'aliquota IVA prevista per l'operazione e rilevando l'imposta sia come IVA a credito sia come IVA a debito.

Contabilità in Cloud consente di gestire le operazioni soggette a reverse charge attraverso un'unica registrazione contabile, nel rispetto della normativa vigente e con una significativa semplificazione degli adempimenti previsti.

Le serie numeriche di tipo Reverse Charge presenti di default nel gestionale sono le seguenti:

FARC: per gli acquisti da fornitori italiani;

FAUE: per gli acquisti da fornitori appartenenti all'Unione Europea;

FAES: per gli acquisti da fornitori esteri extra UE.

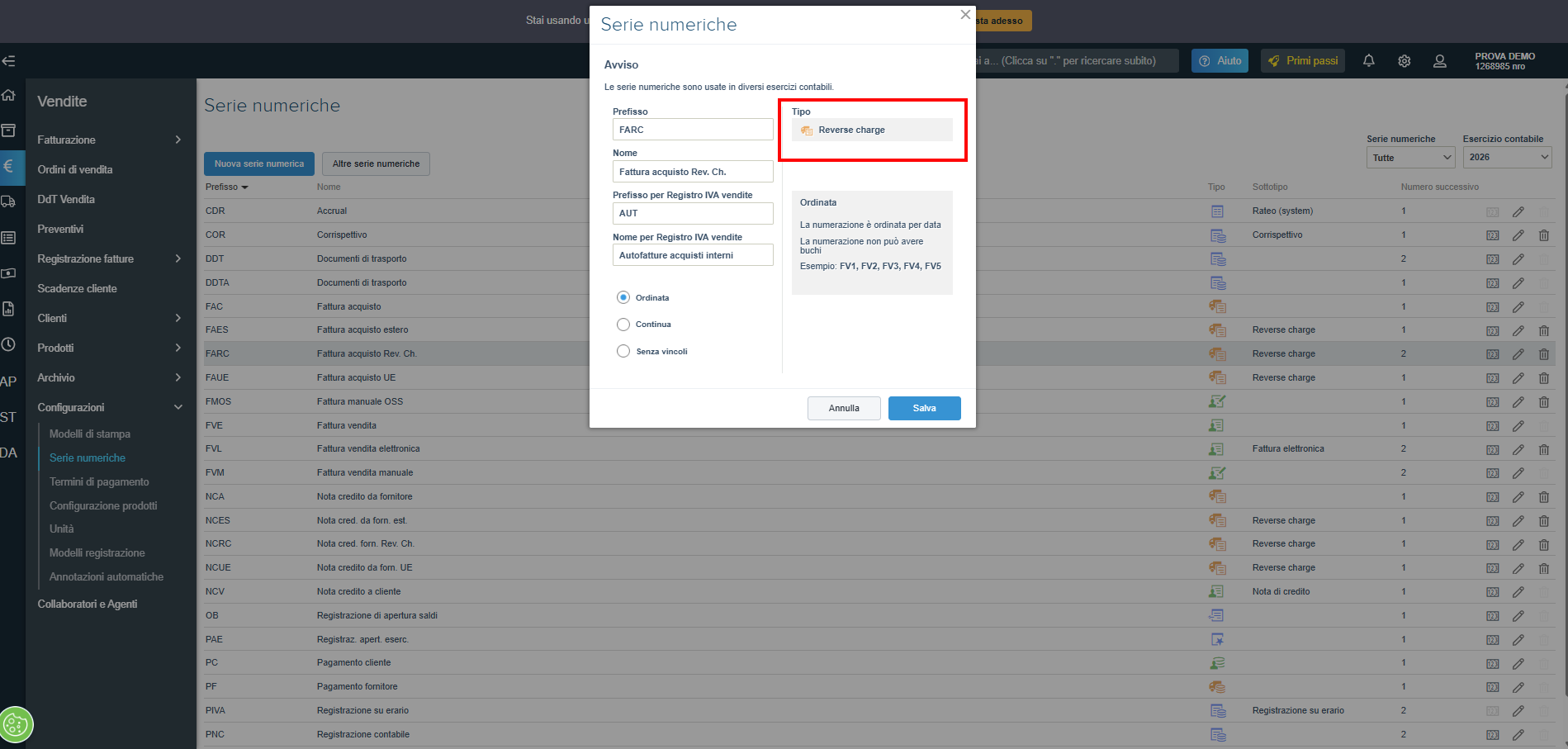

Indipendentemente dal codice attribuito alla serie numerica, l'elemento fondamentale è che il campo Tipo sia impostato su Reverse Charge. Questa configurazione consente al gestionale di gestire correttamente il regime di inversione contabile e di generare automaticamente le movimentazioni IVA previste dalla normativa.

La registrazione di una fattura di acquisto in reverse charge deve essere effettuata come una normale fattura di acquisto dalla sezione Acquisti > Fatture di acquisto > Nuova registrazione. È tuttavia necessario prestare attenzione ai seguenti aspetti:

utilizzare una serie numerica di tipo Reverse Charge. Questa impostazione è indispensabile affinché Contabilità in Cloud gestisca correttamente il meccanismo previsto dalla normativa, consentendo la registrazione della sola fattura di acquisto e la generazione automatica delle relative movimentazioni IVA. Per maggiori dettagli sulla creazione delle serie numeriche è possibile consultare la guida dedicata al seguente link "Le serie numeriche"

indicare nel campo Importo totale l'importo della fattura ricevuta, senza aggiungere l'IVA relativa all'operazione;

selezionare, nelle righe di contropartita, almeno un codice IVA di tipo Reverse Charge. Nel gestionale sono disponibili di default i codici IVA dal A601 al A618. Per maggiori informazioni sulla configurazione/creazione dei codici IVA è possibile consultare la guida dedicata al seguente link "I codici iva"

L'utilizzo di un codice IVA di tipo reverse charge comporta la movimentazione automatica sia del conto IVA a credito sia del conto IVA a debito, per un importo corrispondente all'aliquota IVA associata al codice selezionato.

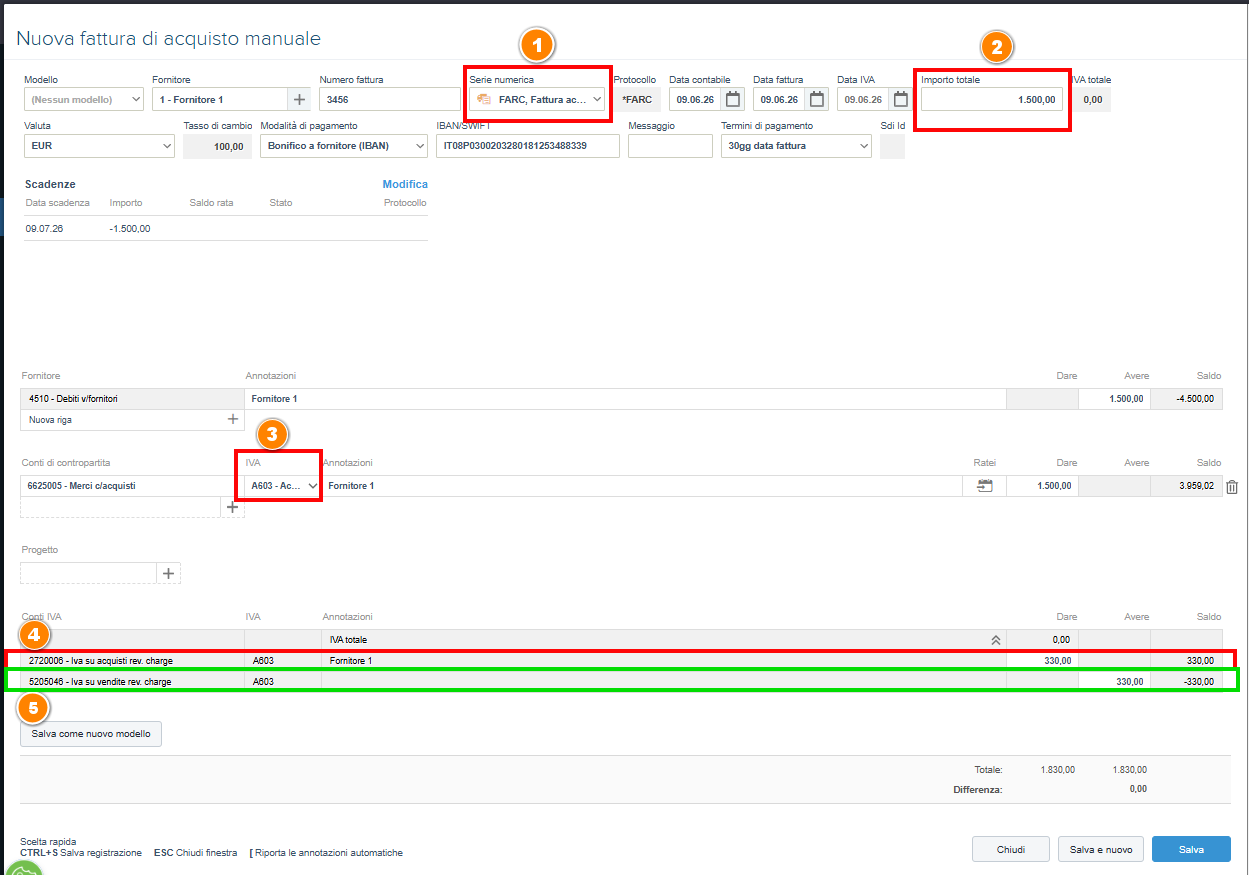

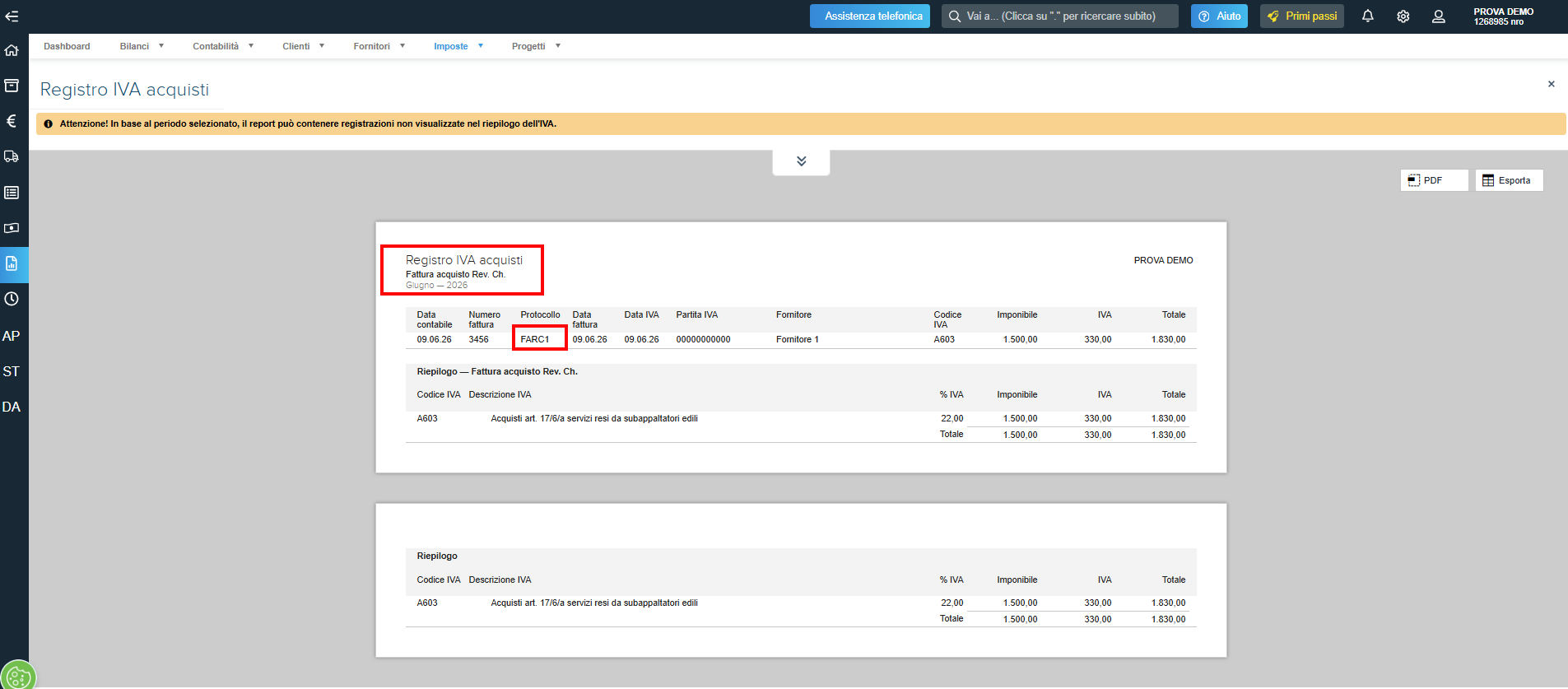

Ad esempio, supponiamo di dover registrare una fattura di acquisto di € 1.500,00 soggetta al regime del reverse charge per subappalto edile. In questo caso occorre:

selezionare una serie numerica di tipo Reverse Charge; nell'esempio viene utilizzata la serie FARC, in quanto si tratta di un'operazione di reverse charge interno;

indicare nel campo Importo totale l'importo della fattura, pari a € 1.500,00;

selezionare nelle righe di contropartita il relativo codice IVA di tipo Reverse Charge;

il gestionale rileverà automaticamente IVA a credito per € 330,00;

contestualmente verrà rilevata IVA a debito per € 330,00.

In questo modo l'operazione viene gestita correttamente ai fini IVA, nel rispetto del meccanismo dell'inversione contabile previsto dalla normativa vigente.

Tutte le fatture di acquisto registrate utilizzando le serie numeriche di tipo “Reverse Charge” vengono annotate sia sul registro acquisti che sul registro vendite.

Invio Autofattura per acquisti in reverse charge allo SDI dal 01/07/2022

Contabilità in Cloud è stato aggiornato per recepire le disposizioni normative introdotte in materia di reverse charge.

La normativa prevede, a partire dal 1° gennaio 2022, l'obbligo di emissione dell'autofattura elettronica per le operazioni soggette a reverse charge. Per gli acquisti di beni e servizi da soggetti appartenenti all'Unione Europea o da Paesi extra UE, l'obbligo di trasmissione allo SDI, inizialmente previsto dal 1° gennaio 2022, è stato prorogato ed è divenuto operativo dal 1° luglio 2022.

Su Contabilità in Cloud, il presupposto per la generazione dell'autofattura è la contabilizzazione della fattura di acquisto in reverse charge. Una volta registrata e contabilizzata la fattura, il gestionale genera automaticamente l'autofattura, che sarà disponibile nell'elenco delle fatture da inviare allo SDI. Per maggiori dettagli sulle modalità di invio dell'autofattura relativa alle operazioni in reverse charge, è possibile consultare la guida dedicata al seguente link "Invio autofatture per acquisti in reverse charge allo SDI"

Registri IVA

Tutte le fatture di acquisto registrate utilizzando una serie numerica di tipo "Reverse Charge" vengono annotate automaticamente sia nel registro IVA acquisti sia nel registro IVA vendite.

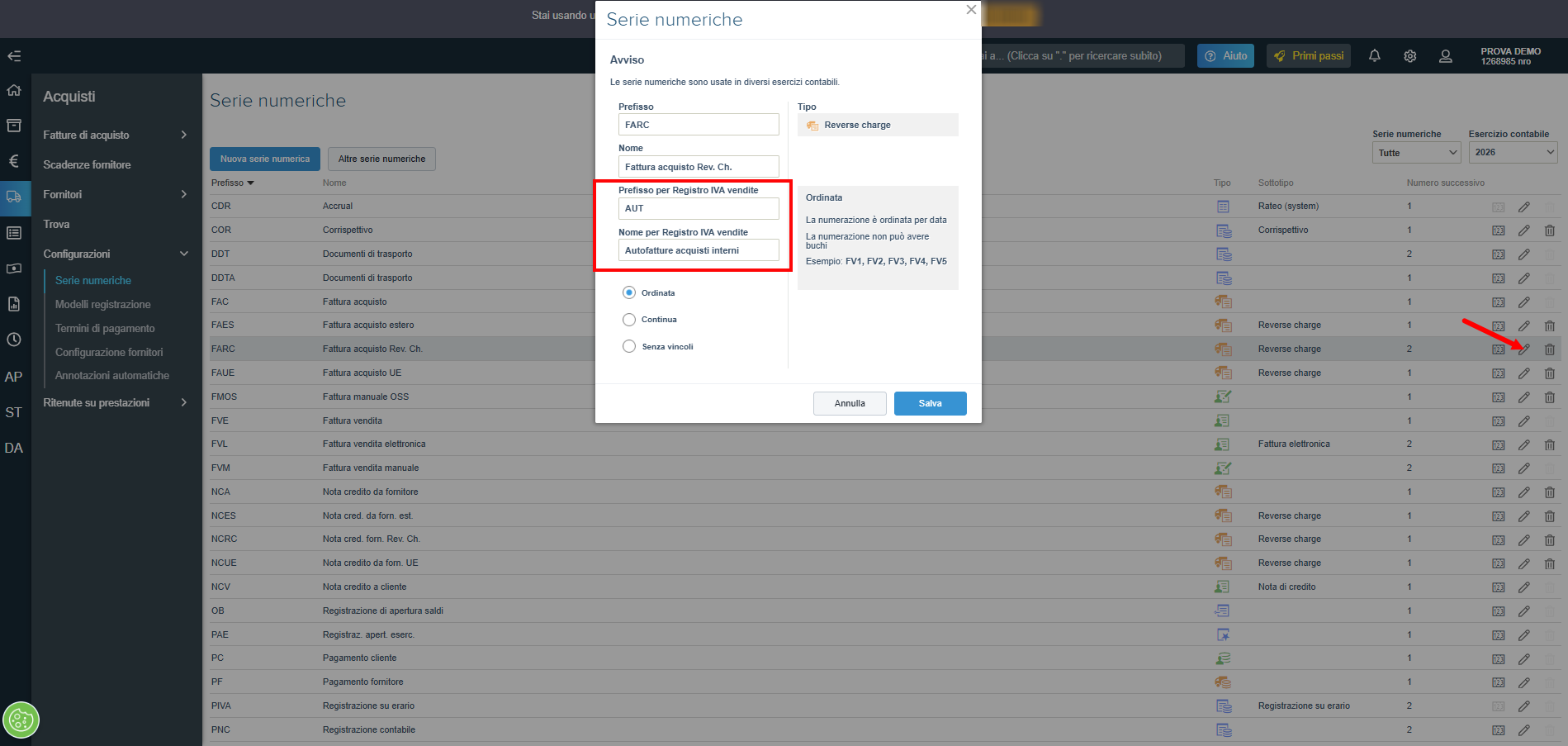

Per l'annotazione nel registro IVA vendite, il gestionale utilizza il prefisso e la descrizione definiti nella serie numerica impiegata per la registrazione della fattura di acquisto. Per ciascuna serie numerica di tipo Reverse Charge, infatti, è possibile configurare i campi "Prefisso per Registro IVA vendite" e "Nome per Registro IVA vendite", consentendo così di identificare correttamente tali operazioni all'interno del registro.

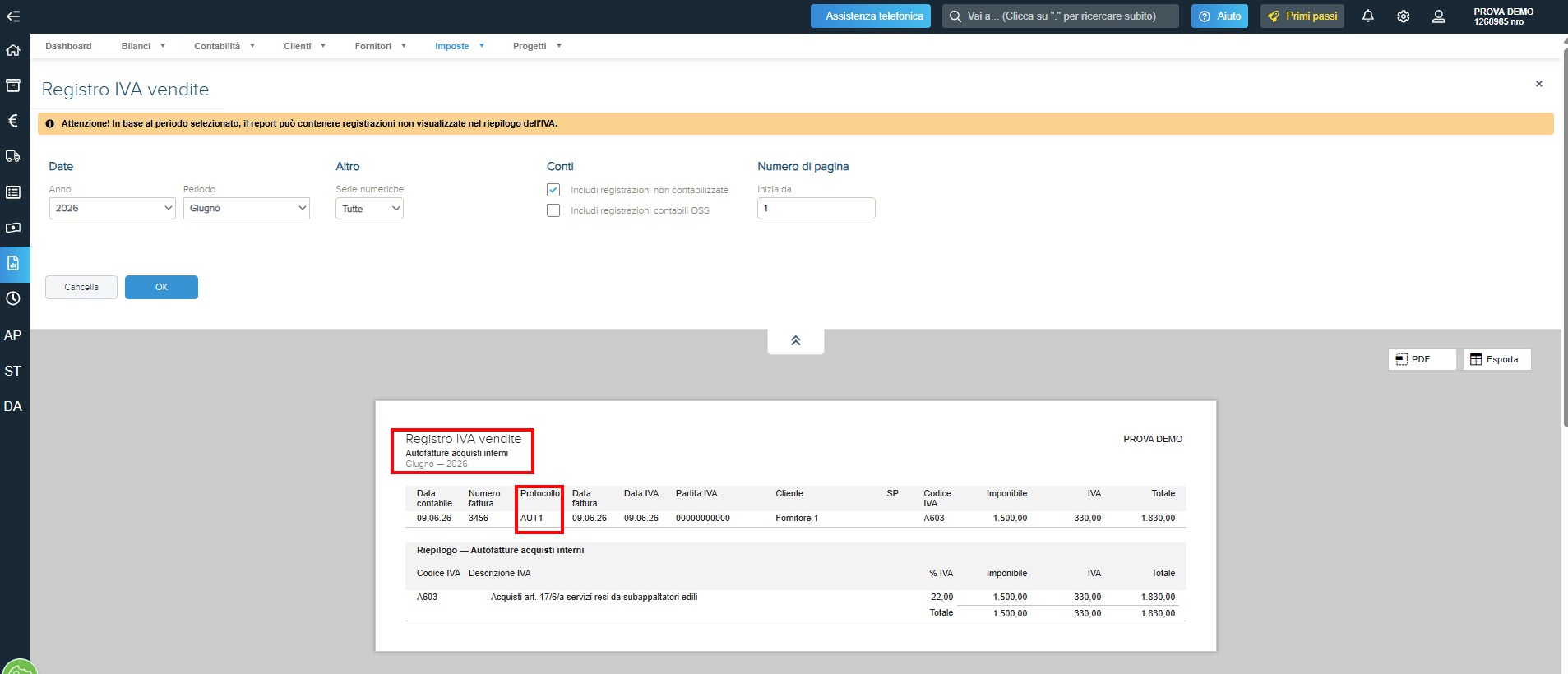

Il numero di protocollo riportato nel registro IVA vendite è composto dal prefisso impostato nel campo "Prefisso per Registro IVA vendite" e dallo stesso numero progressivo attribuito alla relativa fattura di acquisto.

-Registro IVA Vendite

-Registro IVA Acquisti-

NOTA BENE: Se si valorizza il campo "Prefisso per Registro IVA vendite", è necessario utilizzare un prefisso differente per ciascuna serie numerica di tipo Reverse Charge, in modo da garantire una corretta identificazione delle registrazioni nel registro IVA.

Nel caso in cui per le serie numeriche Reverse Charge non siano stati compilati i campi "Prefisso per Registro IVA vendite" e "Nome per Registro IVA vendite", le registrazioni nel registro IVA vendite verranno riportate utilizzando lo stesso prefisso della serie numerica impiegata per la registrazione delle fatture di acquisto.

Termini di annotazione sul registro IVA

Le fatture di acquisto registrate in regime di Reverse Charge devono essere annotate sia nel registro IVA acquisti sia nel registro IVA vendite nei seguenti termini:

Reverse charge interno: entro il mese di ricevimento della fattura oppure, se il ricevimento avviene nel mese successivo, entro 15 giorni dalla data di ricezione;

Acquisti di servizi da soggetti UE: entro il giorno 15 del mese successivo a quello di ricezione della fattura;

Acquisti di beni intracomunitari: entro il giorno 15 del mese successivo a quello di ricezione della fattura.

Riferimenti normativi

La disciplina degli adempimenti IVA in materia di reverse charge e operazioni intracomunitarie è stata oggetto di diversi chiarimenti da parte dell’Amministrazione finanziaria, tra cui:

Risoluzione n. 144 del 08/09/1999 – Ministero delle Finanze

In materia di scambi intracomunitari, viene riconosciuta la possibilità di utilizzare un unico registro sezionale che assolva le funzioni sia del registro IVA vendite (art. 23 DPR 633/72) sia del registro IVA acquisti (art. 25 DPR 633/72), a condizione che siano annotati esclusivamente gli acquisti intracomunitari e che i dati siano poi riepilogati nei registri principali.

Circolare n. 37/E del 29/07/2011 – Agenzia delle Entrate

Viene confermata la possibilità di gestire le operazioni in reverse charge mediante un registro sezionale dedicato, con numerazione distinta delle autofatture.

È inoltre ammessa l’annotazione unitaria delle operazioni soggette a reverse charge in un apposito sezionale che svolge funzione sia di registro vendite sia di registro acquisti.

Resta fermo che, ai fini delle liquidazioni IVA e delle dichiarazioni, devono essere distintamente evidenziate l’IVA a debito e l’IVA a credito relative a tali operazioni.

Torna a

Esempi di registrazione ai fini IVA

Leggi anche