L'importazione di prodotti dall'estero coinvolge diversi soggetti e comporta l'emissione e la successiva registrazione in contabilità di diversi documenti.

I soggetti coinvolti sono:

il fornitore estero, che emette la fattura di acquisto riportando i prodotti acquistati e i relativi prezzi;

la Dogana, che applica l'IVA e gli eventuali dazi doganali alle merci importate. Tali importi devono essere versati sulla base della bolla doganale emessa dalla Dogana stessa, nella quale sono indicati l'ammontare dell'IVA e dei dazi dovuti;

lo spedizioniere, che si occupa del trasporto della merce dalla sede del fornitore estero fino alla destinazione finale e della gestione delle pratiche doganali connesse all'importazione, compreso il pagamento dell'IVA e dei dazi doganali.

I documenti che generalmente devono essere registrati in contabilità sono:

la fattura di acquisto del fornitore estero;

la bolla doganale;

la fattura di acquisto dello spedizioniere

Nota Bene: i codici IVA e i conti riportati negli esempi hanno finalità puramente illustrative e sono forniti esclusivamente a titolo esemplificativo. I codici IVA e i conti da utilizzare possono variare in base al piano dei conti adottato e alle specifiche esigenze contabili dell'azienda.

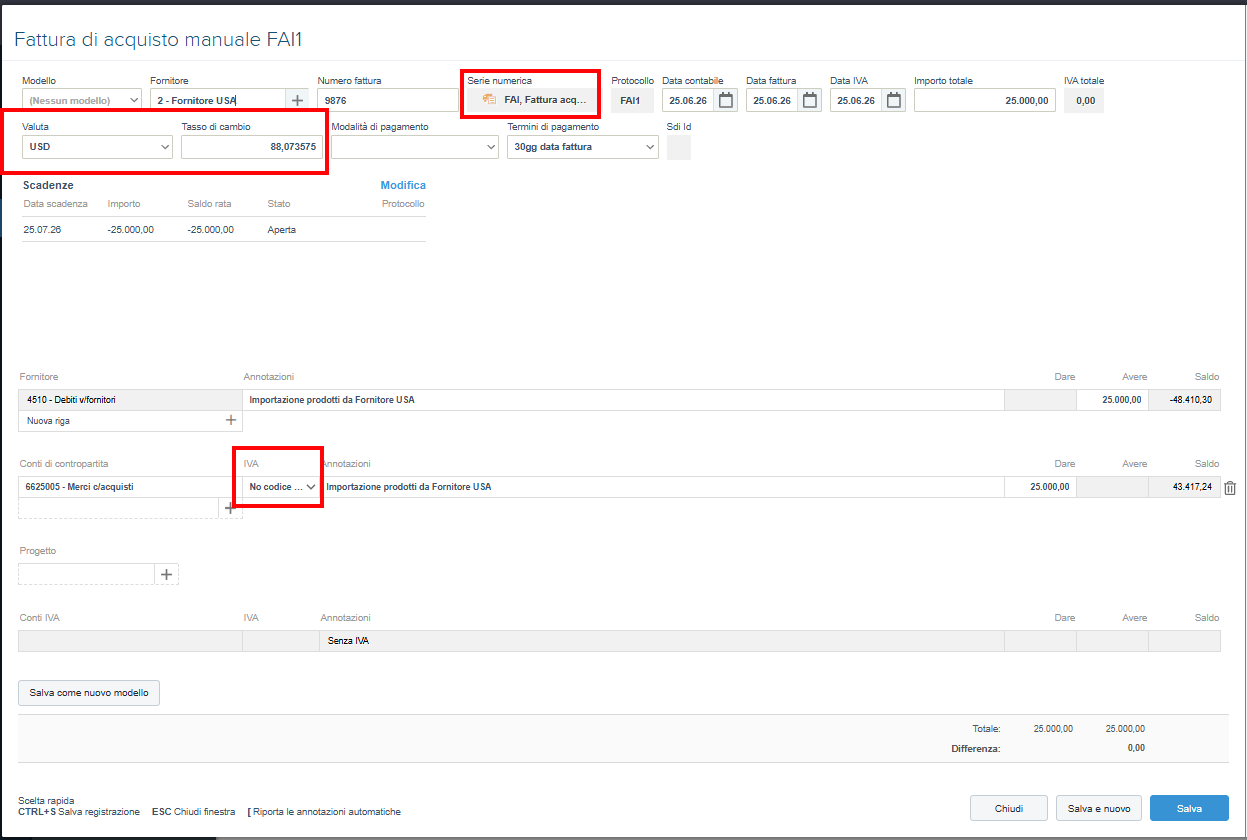

1- La fattura di acquisto del fornitore estero

Nella fattura di acquisto del fornitore estero non è indicata l'IVA, poiché questa viene rilevata mediante la registrazione della bolla doganale.

La registrazione della fattura di acquisto deve pertanto essere effettuata indicando il fornitore estero, la valuta estera e il relativo tasso di cambio. Quest'ultimo viene proposto automaticamente in tempo reale sulla base delle quotazioni correnti ed è espresso secondo il rapporto per cui 100 unità di valuta estera corrispondono a un determinato importo in euro. Ad esempio, se il tasso di cambio USD/EUR del giorno è pari a 0,8559539, il valore proposto sarà 85,59539.

È inoltre necessario indicare l'importo totale riportato in fattura e la contropartita contabile da utilizzare per la rilevazione del costo.

Avvertenze

Si consiglia di utilizzare una serie numerica dedicata per la registrazione di questa tipologia di documenti. Per creare una nuova serie numerica, consultare la guida al seguente link " Serie numeriche".

Nelle righe di contropartita dei conti di costo non deve essere indicato alcun codice IVA. In questo modo la fattura non verrà riportata nei registri IVA, né inclusa nella liquidazione IVA.

Qualora si desideri che la fattura sia comunque esposta nei registri IVA e nella liquidazione IVA, è necessario indicare un codice IVA privo di aliquota non soggetto a IVA. Se necessario, è possibile creare un codice IVA specifico per questa tipologia di operazioni. Per creare un nuovo codice iva, consultare la guida al seguente link "I codici iva"

Operando in questo modo, la fattura verrà inclusa nelle stampe dei registri IVA e nella liquidazione IVA, senza però influire sulla determinazione del credito o del debito IVA del periodo.

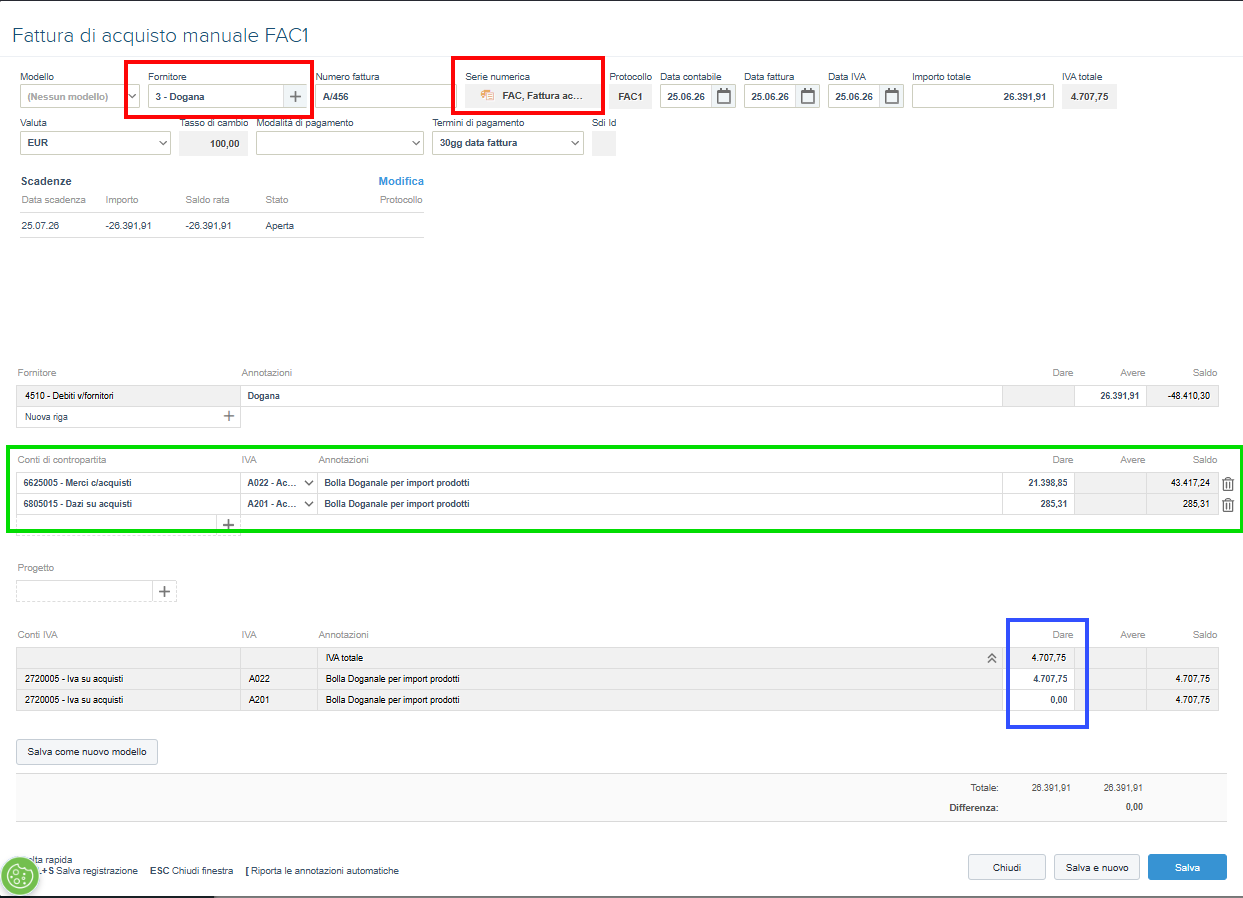

2-La bolla doganale

La bolla doganale deve essere registrata come una normale fattura di acquisto. È quindi necessario indicare il fornitore, la serie numerica normalmente utilizzata per gli acquisti nazionali e riportare, nelle righe di contropartita, l'importo del costo delle merci assoggettato a IVA e l'eventuale ammontare dei dazi doganali. In questo tipo di registrazioni, il fornitore indicato è generalmente un fornitore fittizio, nei cui confronti non sussiste alcun debito effettivo. L'IVA e i dazi doganali vengono infatti normalmente versati in Dogana dallo spedizioniere, che ne anticipa il pagamento per conto dell'azienda importatrice.

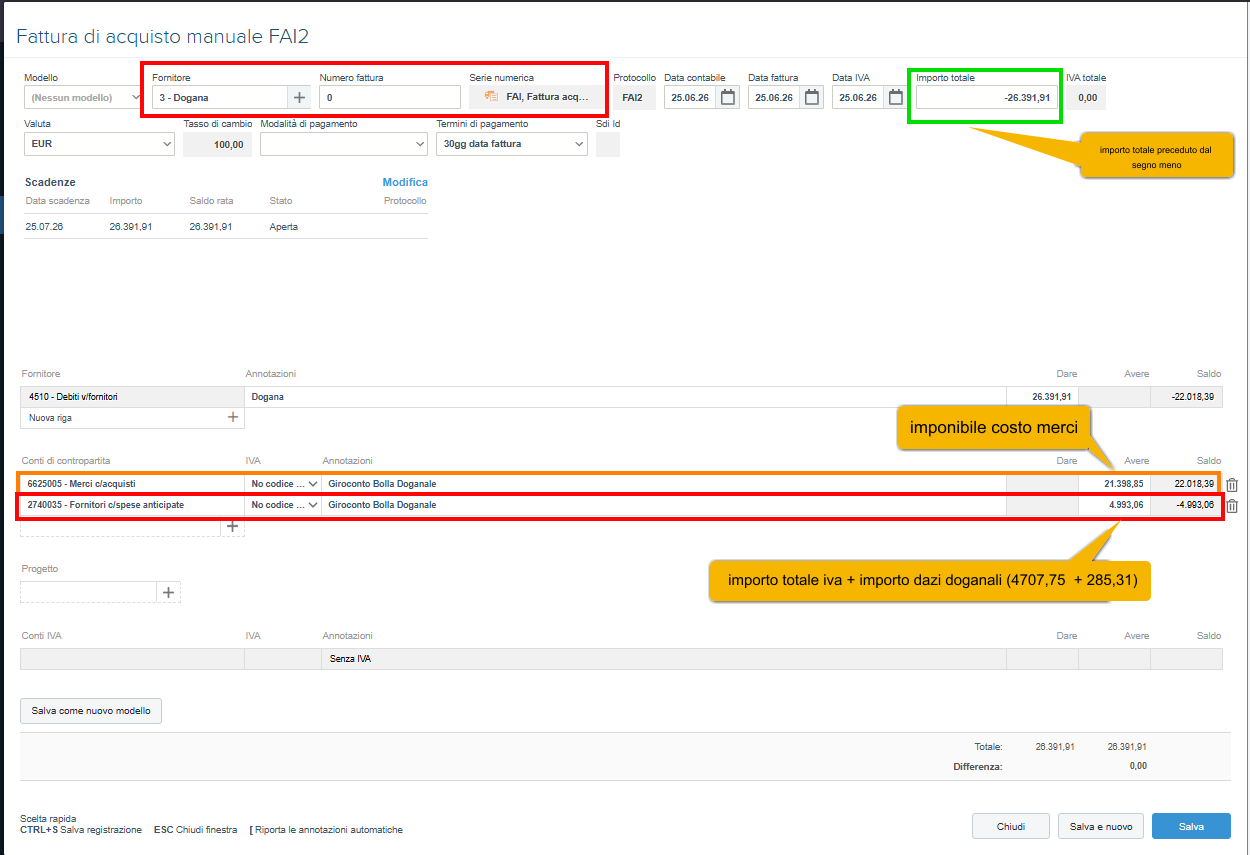

Dopo aver registrato la bolla doganale è necessario effettuare un giroconto per chiudere il debito nei confronti del fornitore fittizio utilizzato per la registrazione della Dogana.

Questa registrazione deve essere effettuata come una normale fattura di acquisto, prestando attenzione alle seguenti indicazioni:

è consigliato utilizzare una serie numerica dedicata esclusivamente a queste operazioni; è importante non utilizzare le serie numeriche destinate alla stampa dei registri IVA;

deve essere indicato un importo totale con segno negativo, di ammontare pari al totale della bolla doganale;

come numero documento deve essere indicato il valore 0;

deve essere utilizzato lo stesso conto di contropartita impiegato nella registrazione della bolla doganale per la rilevazione del costo e il relativo calcolo dell'IVA;

deve essere indicato un conto di contropartita dedicato alla rilevazione del debito nei confronti dello spedizioniere per l'anticipo dell'IVA e dei dazi doganali;

nelle righe di contropartita non deve essere indicato alcun codice IVA.

Effettuando la registrazione secondo questa modalità, il debito nei confronti della Dogana risulterà azzerato, mentre verrà rilevato un debito nei confronti dello spedizioniere per l'anticipazione dell'IVA e dei dazi doganali. Tale debito sarà successivamente chiuso con la registrazione della fattura di acquisto emessa dallo spedizioniere.

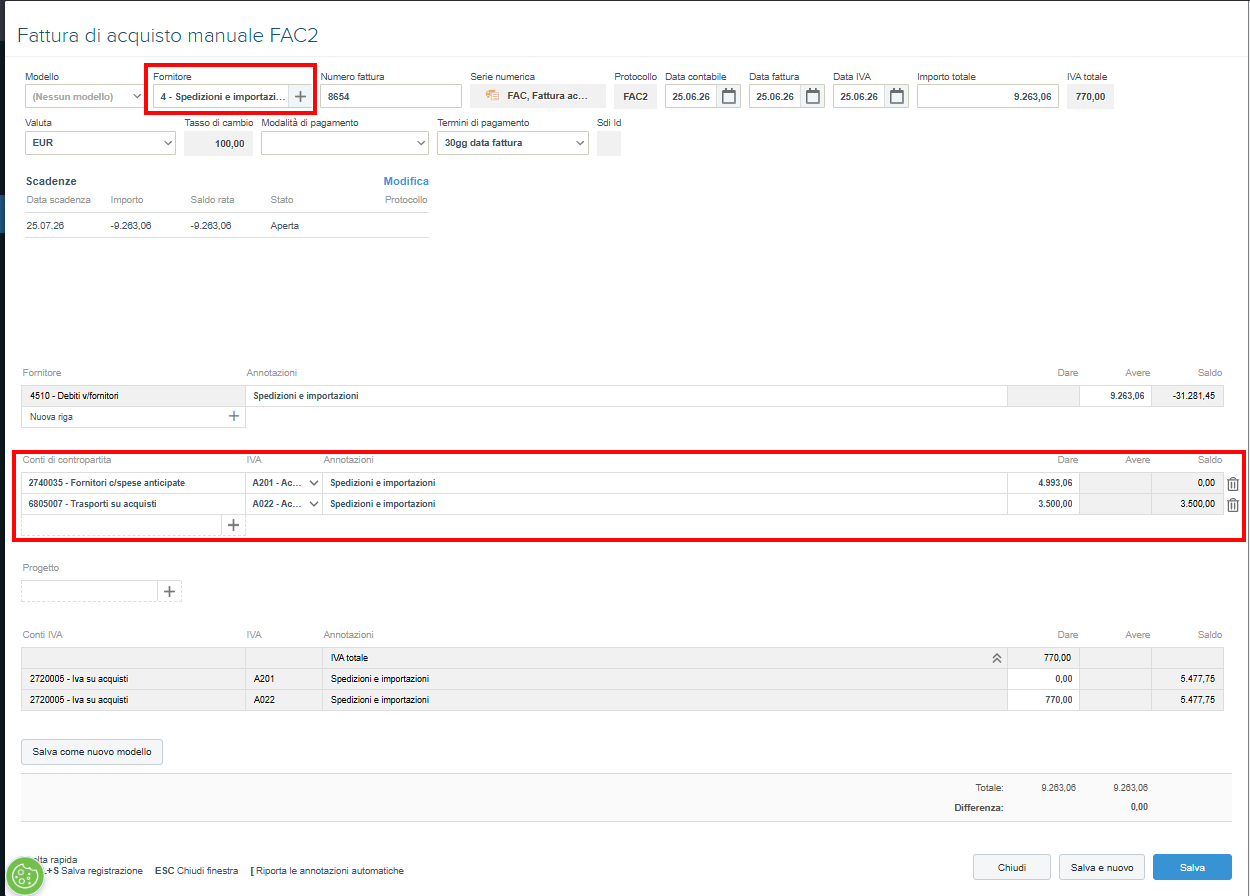

3-La fattura di acquisto dello spedizioniere

Per completare la registrazione dell'operazione di importazione è necessario registrare la fattura di acquisto dello spedizioniere. La fattura deve essere registrata come una normale fattura di acquisto. L'unica accortezza consiste nell'indicare lo stesso conto utilizzato nella registrazione del giroconto della bolla doganale per rilevare il debito nei confronti dello spedizioniere derivante dall'anticipazione dell'IVA e dei dazi doganali.

Torna a