Il presupposto per contrassegnare come definitiva la liquidazione IVA di un periodo è la corretta contabilizzazione delle fatture di acquisto, delle fatture di vendita e dei corrispettivi riferiti al periodo di competenza.

Una volta resa definitiva la liquidazione, il sistema genera automaticamente le scritture di giroconto IVA, a condizione che i conti di sistema siano stati configurati correttamente. Per la relativa configurazione, consultare la guida dedicata "Conti di sistema per la Liquidazione IVA"

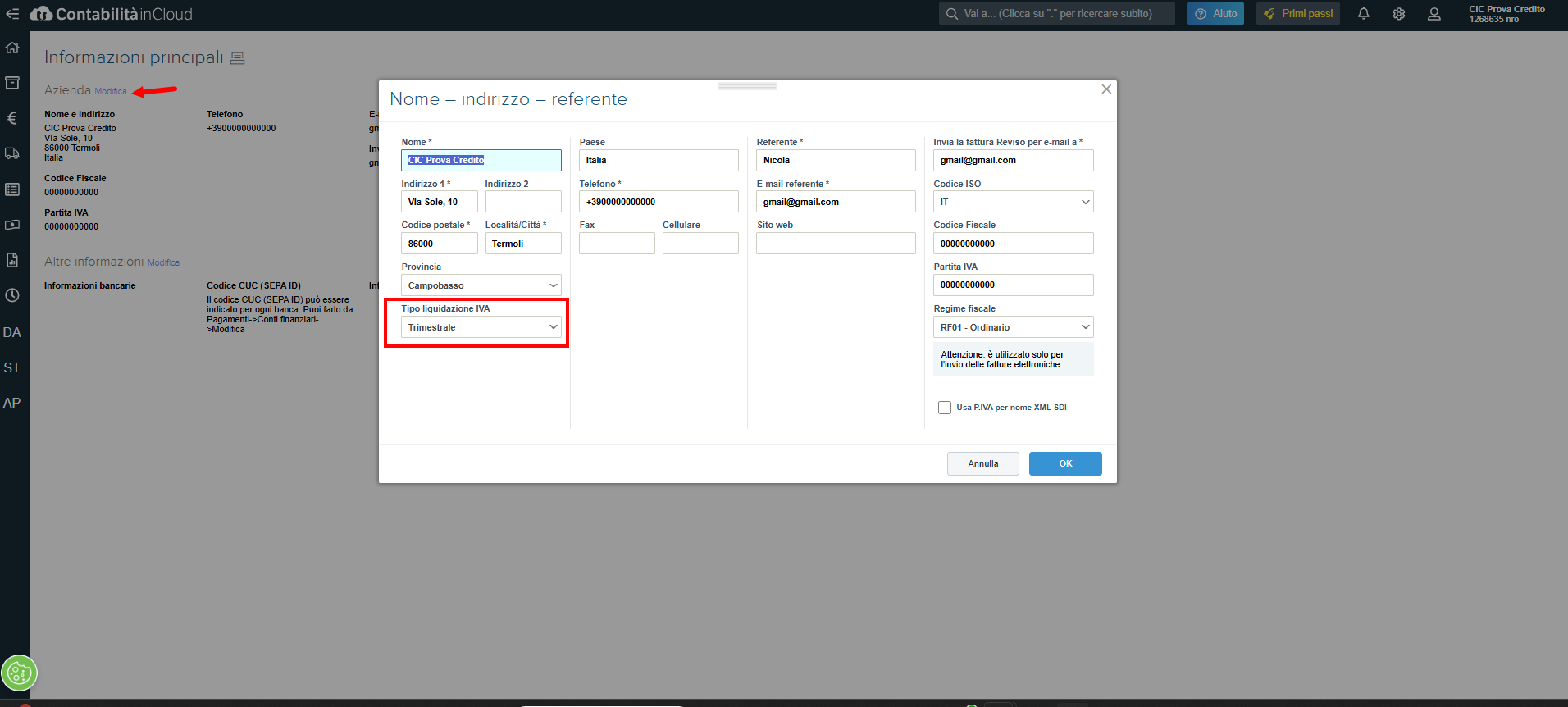

La periodicità delle liquidazioni IVA (mensile o trimestrale) viene impostata nelle Informazioni principali dell’anagrafica aziendale.

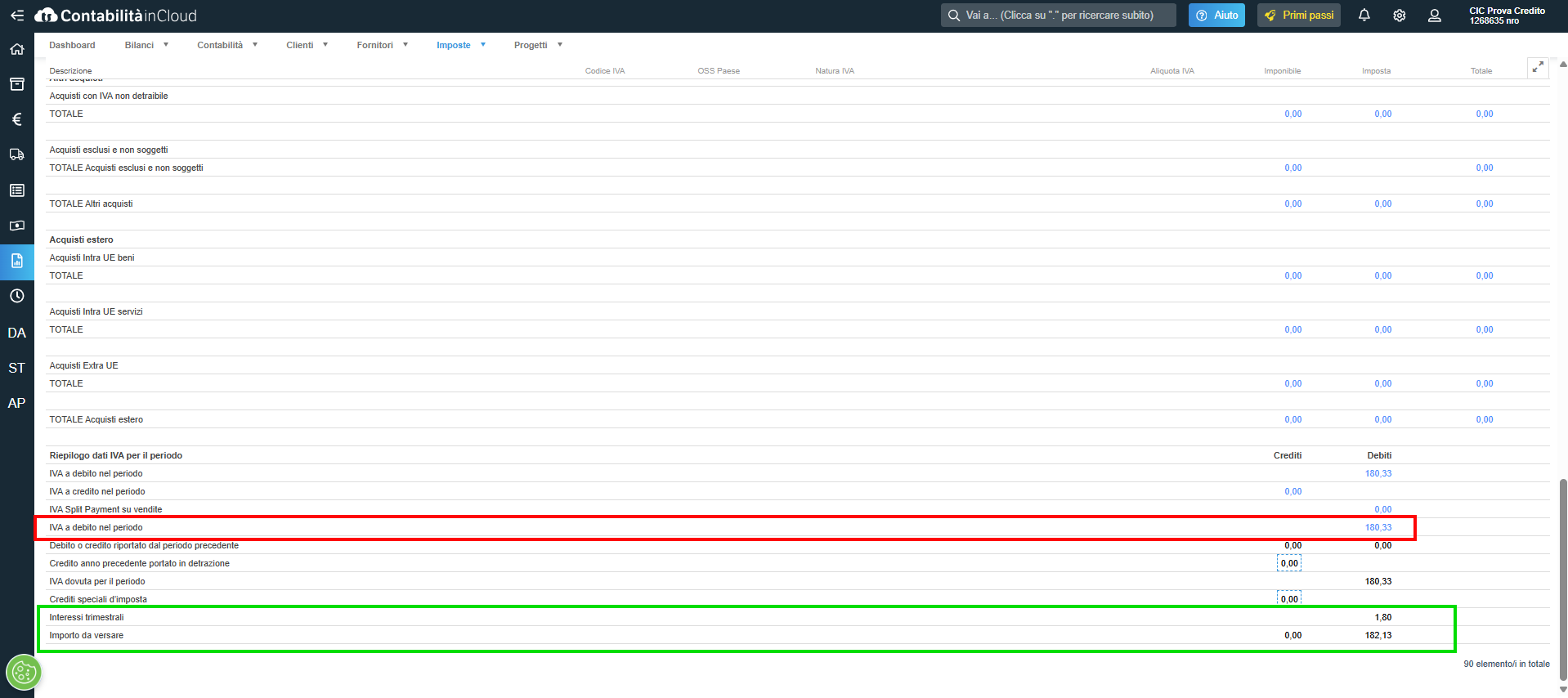

Per le aziende con periodicità IVA trimestrale, se la liquidazione resa definitiva presenta un saldo a debito, al versamento dell’imposta si aggiungono anche gli interessi trimestrali calcolati nella misura dell’1%.

Il sistema calcola automaticamente gli interessi per i primi tre trimestri. Per il quarto trimestre, invece, il calcolo non viene esposto in liquidazione, in quanto il conteggio è rimandato alla dichiarazione IVA annuale.

La rilevazione contabile degli interessi trimestrali sulla liquidazione IVA deve essere effettuata manualmente in prima nota per tutti i trimestri.

Esempio:

La liquidazione IVA del primo trimestre 2026 presenta un saldo a debito pari a € 180,33. Applicando l’1% di interessi trimestrali, pari a € 1,80, l’importo complessivo da versare è pari a € 182,13.

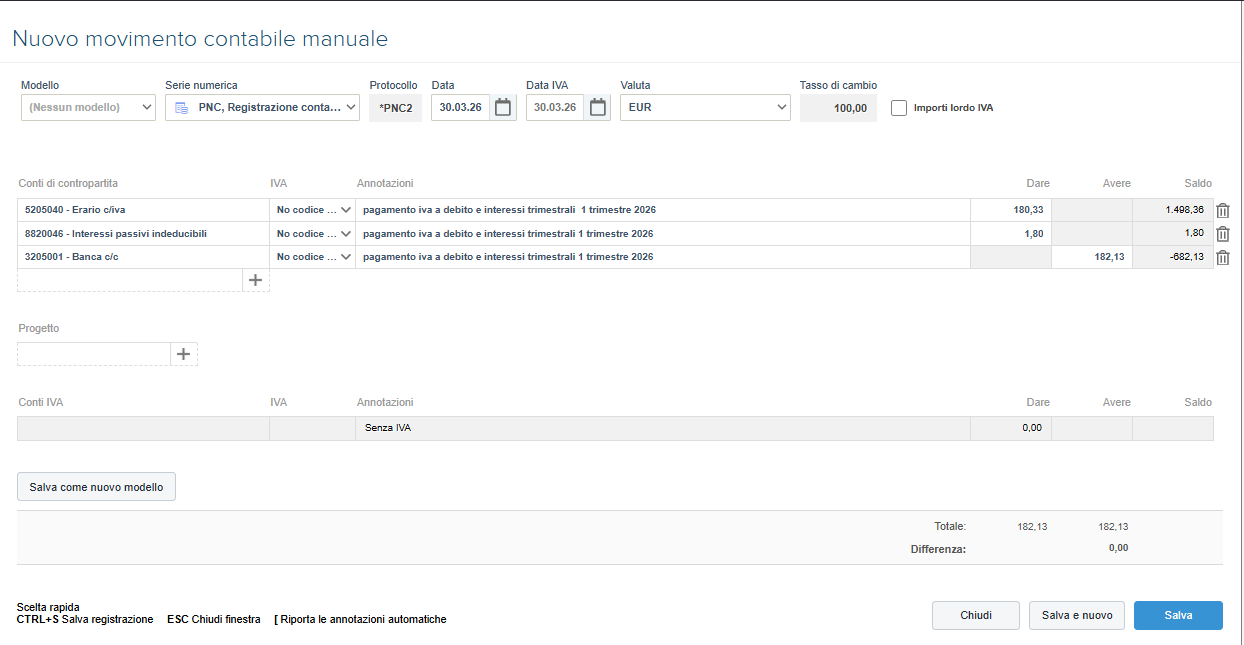

La registrazione contabile del versamento dell’IVA e dei relativi interessi è la seguente:

Attenzione: se viene annullato lo stato di “definitivo” della liquidazione IVA, il sistema elimina automaticamente le scritture di giroconto IVA generate, ma non cancella la registrazione del versamento.

In questo caso, è necessario procedere manualmente alla cancellazione della registrazione del versamento.

Torna a