Dal 1° ottobre 2022 entrano in vigore le nuove specifiche tecniche in versione 1.7.1. Tra le novità:

ulteriori funzionalità del blocco “Altri Dati gestionali”;

implementazione di nuovi codici di controllo sui documenti elettronici transitati via SdI.

Vediamo quindi, in breve queste novità.

L’aggiornamento del blocco “Altri Dati Gestionali”

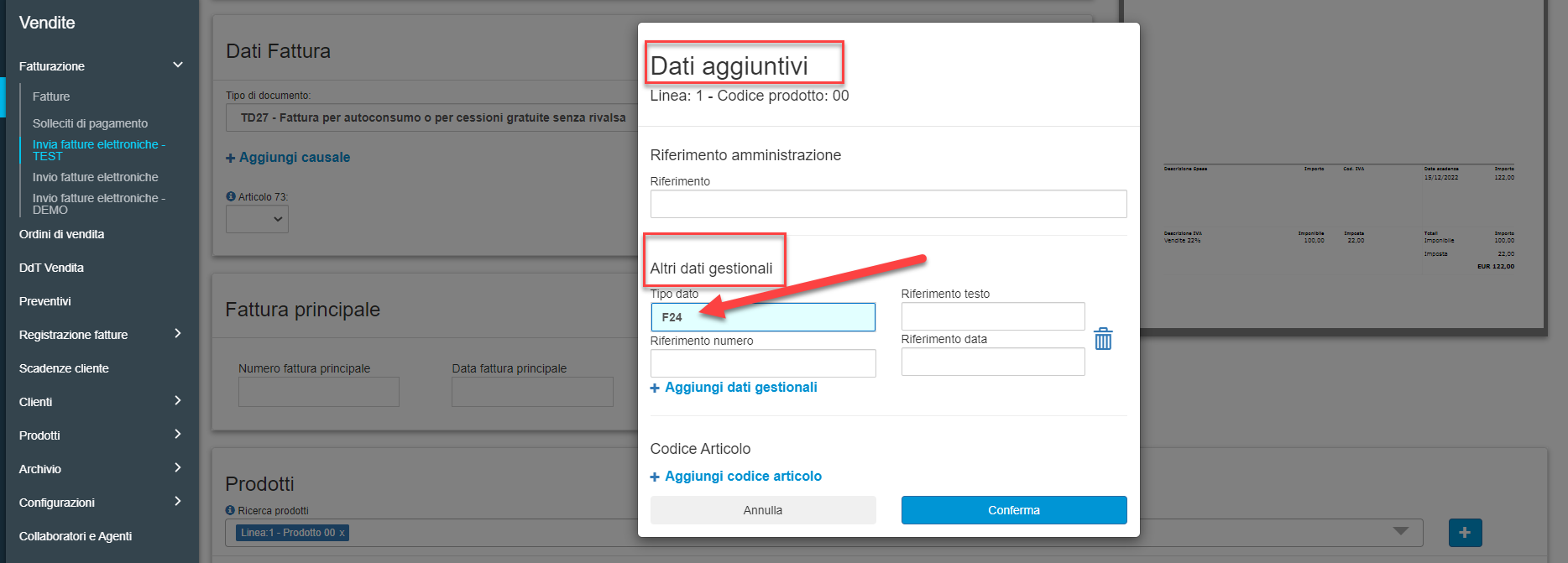

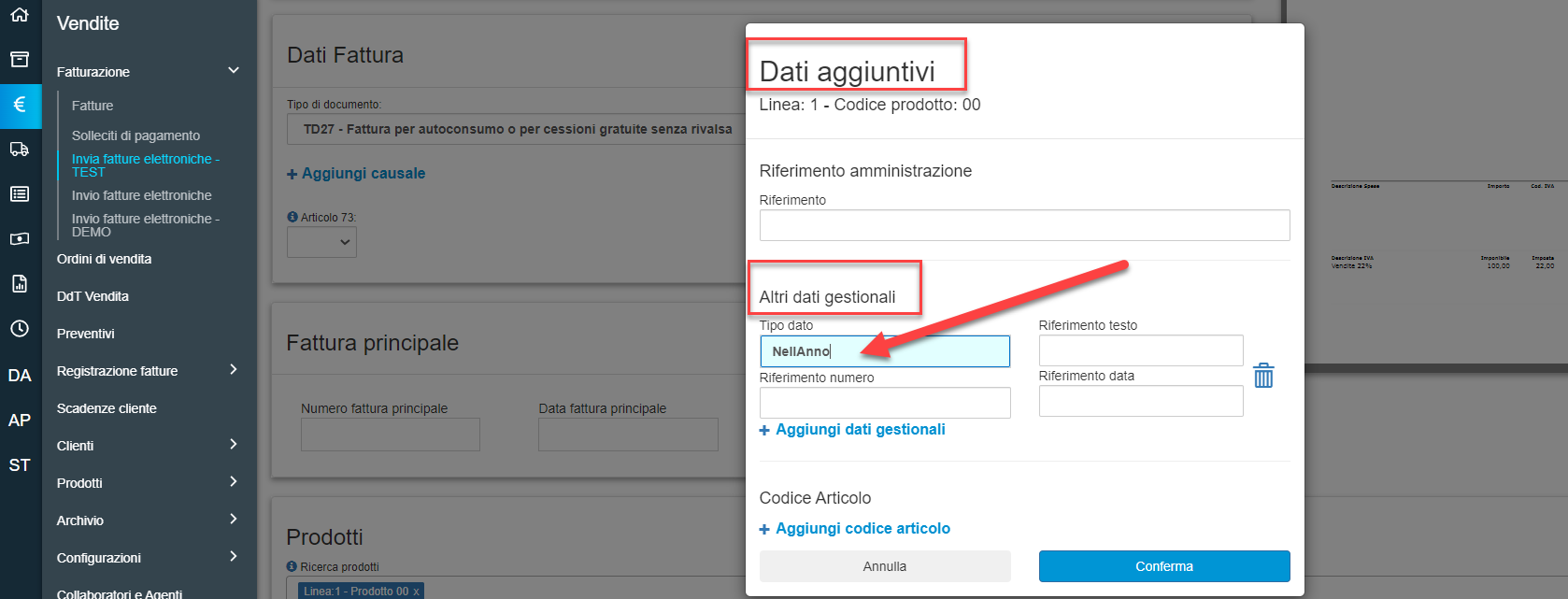

Vengono fornite inoltre indicazioni per gestire casistiche specifiche quali la necessità di riportare l’avvenuta regolarizzazione dell’imposta a debito con versamento tramite modello di versamento F24 in sede di liquidazione IVA, ed il riferimento al corretto periodo di imposta dell’operazione nel caso di operazioni di estrazione beni da deposito IVA.

In particolare:

Per la prima casistica ed in particolare per il tipo documenti "TD20" e "TD21" occorrerà compilare l’elemento "TipoDato", appartenenti al blocco "AltriDatiGestionali", con il valore “F24”;

Per la seconda casistica invece, per il tipo documento "TD22" e "TD23" si tratterà di compilare l’elemento "Tipodato" con le stringhe “NellAnno” oppure “AnniPreced”.

Le novità sui controlli effettuati da SdI

Tra le modifiche, ricordiamo quelle più importanti relative ai controlli sulle fatture elettroniche.

Lo SdI si occupa di:

verificare se la fattura contiene almeno i dati obbligatori ai fini fiscali nonché l’indirizzo telematico al quale il cliente desidera che venga recapitata la fattura;

controllare che la partita IIVA del fornitore (cedente/prestatore) e la partita IIVA ovvero il Codice Fiscale del cliente (cessionario/committente) siano esistenti.

In caso di esito positivo dei controlli precedenti, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura, la data e l’ora di consegna del documento.

Nell’ambito della verifica di coerenza sul contenuto dei file trasmessi allo SdI, dal 1° ottobre debutta il codice errore 00476 (nei casi di fatture aventi Tipo Documento TD17, TD18, TD19 e TD28), con il quale il sistema individua le ipotesi di scarto verificando la non ammissibilità di una fattura riportante contemporaneamente nel paese dell’identificativo fiscale del cedente/prestatore e del cessionario/committente un valore diverso da IT.

Inoltre, vengono apportata modifiche al:

criterio di controllo per l’errore 00471 per i tipi documento TD01, TD02, TD03, TD06, TD24, TD25 e TD28 (fattura ordinaria) e TD07 (fattura semplificata): aggiunto il TD28 alla lista dei TD per i quali non è possibile trovare il "CedentePrestatore" uguale al "CessionarioCommittente";

criterio di controllo per l’errore 00472 per i tipi documento TD27: i tipi documento TD21 e TD27 non ammettono l’indicazione in fattura di un "CedentePrestatore" diverso dal "CessionarioCommittente";

criterio di controllo per l’errore 00475 per il tipo documento TD28: si aggiunge il TD28 a quei tipi documento che prevedono obbligatoriamente la presenza della partita IVA del "CessionarioCommittente" laddove è prevista l’inversione dei soggetti.

E’ possibile capire la motivazione di un invio errore o invio non valido, attraverso il bottone Messaggi presente sulla stessa riga della fattura inviata.

Di seguito le varie casistiche: