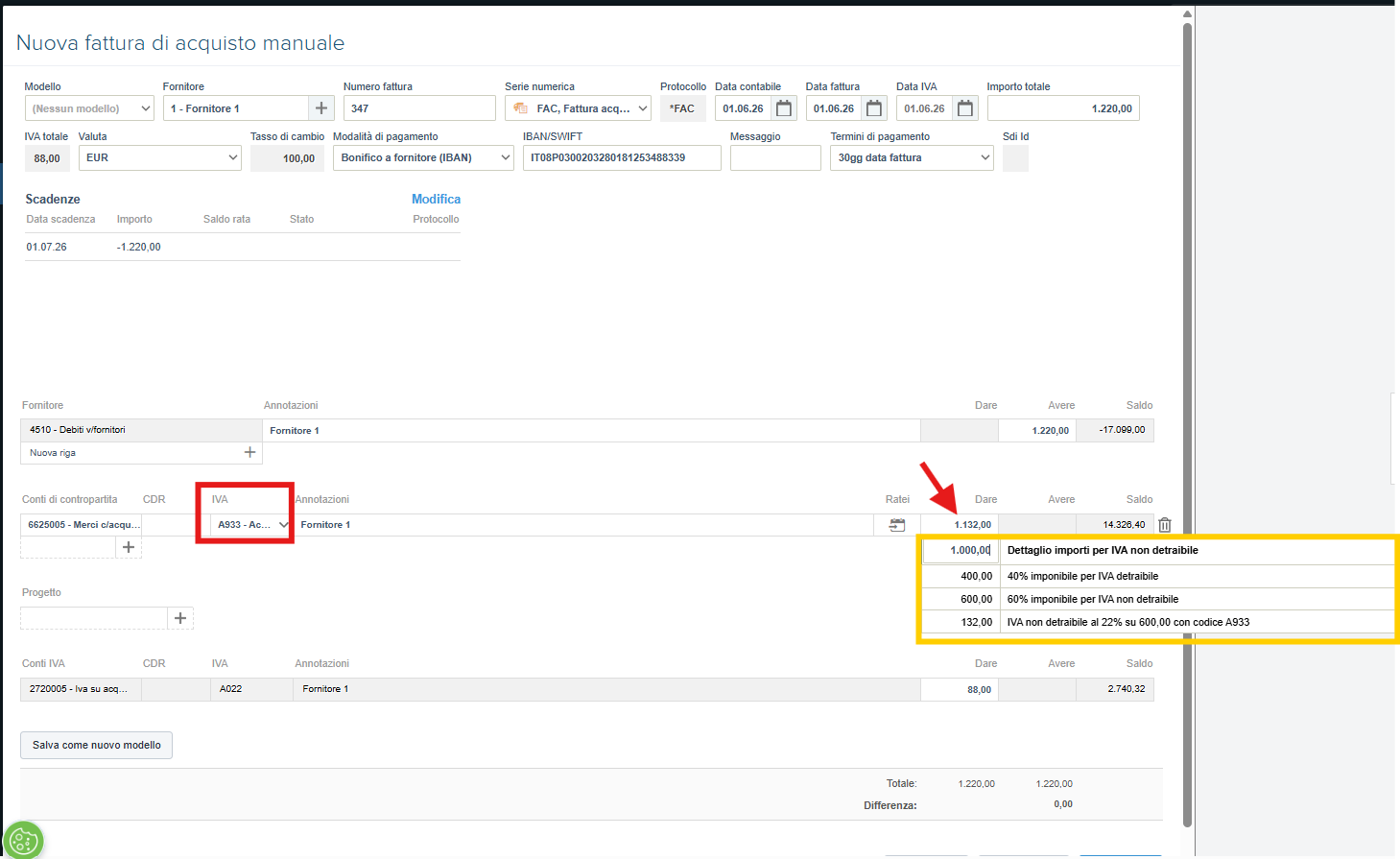

Una fattura di acquisto con IVA totalmente o parzialmente indetraibile deve essere registrata come una normale fattura di acquisto, prestando attenzione a selezionare un codice IVA di tipo indetraibile.

Dopo aver indicato il fornitore e l'importo dell'operazione, occorre associare al conto di contropartita il codice IVA indetraibile appropriato (ad esempio A933 – Acquisti 22% indetraibile al 60%).

Spostandosi sul campo successivo tramite il tasto TAB, il sistema calcola automaticamente la quota di IVA detraibile e quella indetraibile in base alla percentuale configurata nel codice IVA selezionato.

Esempio

Si ipotizzi una fattura di acquisto con:

imponibile pari a € 1.000,00;

IVA al 22%;

percentuale di detraibilità IVA del 40% (quindi IVA indetraibile al 60%).

Il sistema svilupperà automaticamente i seguenti valori:

€ 400,00 di imponibile soggetto a IVA detraibile;

€ 88,00 di IVA detraibile (22% di € 400,00);

€ 600,00 di imponibile soggetto a IVA indetraibile;

€ 132,00 di IVA indetraibile (22% di € 600,00).

L'importo dell'IVA indetraibile viene sommato al relativo imponibile e imputato al conto di costo indicato nella registrazione.

Nell'esempio riportato, al conto di contropartita verrà quindi attribuito un valore complessivo di € 1.132,00 (€ 1.000,00 di imponibile + € 132,00 di IVA indetraibile).

È inoltre possibile digitare manualmente l'importo dell'imponibile nel campo Dare per consentire al sistema di effettuare automaticamente lo sviluppo della quota di IVA detraibile e indetraibile.

Questa modalità risulta particolarmente utile quando la stessa fattura contiene sia costi con IVA interamente detraibile, sia costi con IVA parzialmente o totalmente indetraibile, consentendo di gestire correttamente ogni singola riga della registrazione.

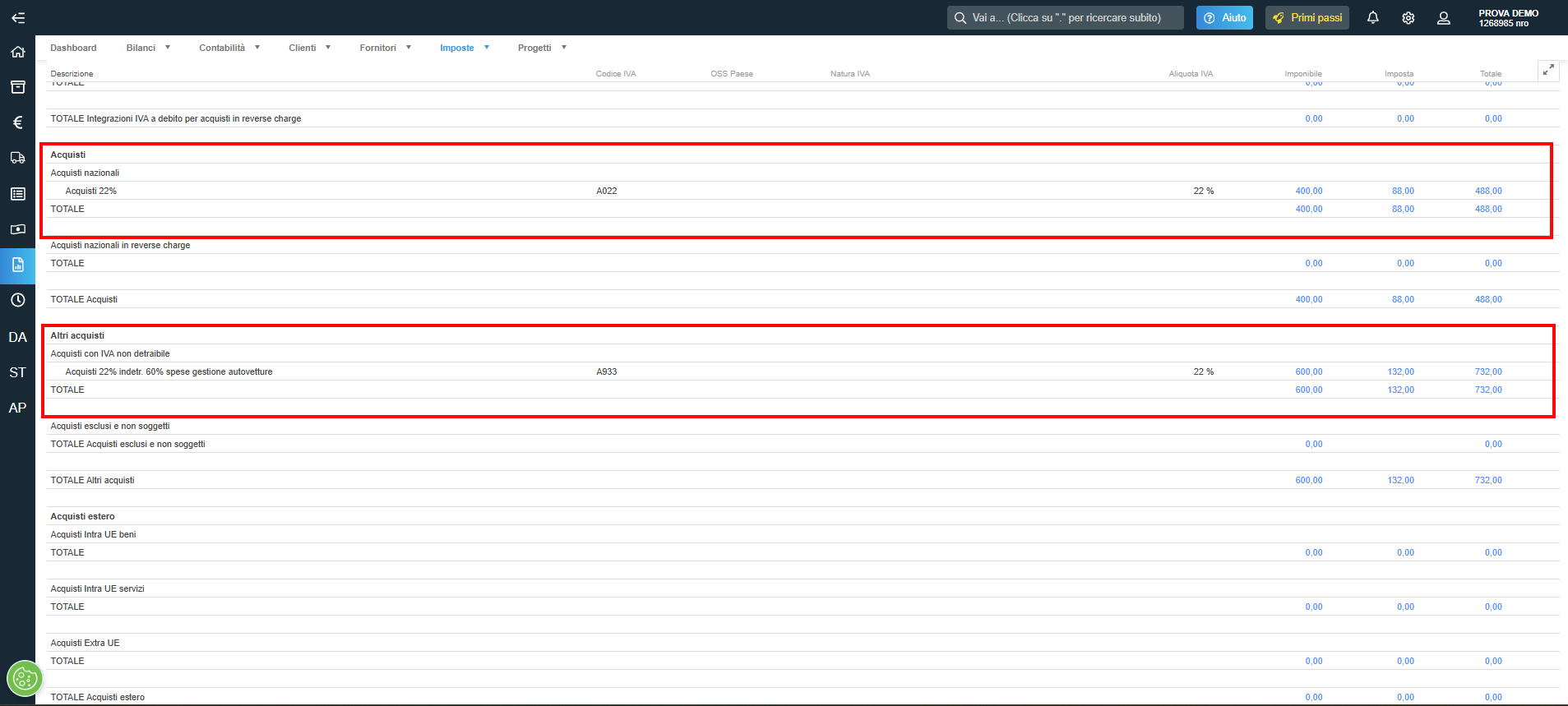

Ripartizione nella liquidazione IVA

Ai fini della liquidazione IVA, il sistema ripartisce automaticamente gli importi tra la parte detraibile e quella indetraibile.

Riprendendo l'esempio precedente, gli importi verranno esposti come segue:

Acquisti nazionali

€ 400,00 di imponibile soggetto a IVA detraibile;

€ 88,00 di IVA detraibile al 22%.

Acquisti con IVA non detraibile

€ 600,00 di imponibile soggetto a IVA non detraibile;

€ 132,00 di IVA non detraibile al 22%.

In questo modo la liquidazione IVA evidenzia correttamente sia la quota di imposta ammessa in detrazione sia la quota non detraibile, nel rispetto delle percentuali previste dal codice IVA utilizzato.

Torna a

Esempi di registrazioni a i fini IVA

Leggi anche